L’Impôt sur la Fortune Immobilière (ou IFI) existe depuis 2018 et fait suite à la suppression de l’ISF (Impôt de Solidarité sur la Fortune). La grande différence, comme son nom l’indique, c’est qu’elle ne touche que les biens immobiliers.

Qui est concerné ?

L’IFI s’applique aux particuliers dont la valeur vénale du patrimoine immobilier dépasse 1,3 millions d’euros. Ce seuil vaut pour l’ensemble du foyer fiscal et compte tous les biens, qu’ils soient détenus directement ou indirectement.

Pour les personnes ayant leur résidence fiscale en France, c’est l’intégralité de leurs possessions immobilières qui sont prises en compte. En revanche, si la personne a sa résidence fiscale à l’étranger, seuls ses biens sur le territoire français sont comptabilisés.

Quels biens sont comptabilisés ou exonérés ?

Sont toujours pris en compte :

- Les immeubles bâtis et non bâtis détenus directement. Cela inclut donc aussi bien les résidences habitées ou louées que les terrains, forêts ou terres agricoles.

- Les parts de SCI, SCPI, OPCI ou de n’importe quelle autre société majoritairement immobilière. Seules les fractions représentant les actifs immobiliers sont comptées.

- Les contrats d’assurance-vie en unité de compte qui sont investis dans des supports immobiliers.

- Les droits réels immobiliers (usufruit, droit d’usage, droit d’habitation).

Sont exonérés :

- Tous les actifs financiers (actions, obligations, livrets, assurance-vie en fonds euro).

- Les immeubles utilisés pour une activité professionnelle (commerce, artisanat, profession libérale…).

- Les bois et forêts sont exonérés à 75%, sous conditions de gestion durable.

- Les GFA (Groupements Fonciers Agricoles), à hauteur de 75% à 100%, selon les cas.

Quel calcul pour quelle imposition ?

Ce qui compte, c’est la valeur vénale réelle au 1° janvier. L’évaluation se fait généralement en comparant à des biens similaires sur le marché.

Tout ce qui peut être déduit :

Un abattement de 30% est applicable sur la valeur de la résidence principale.

Les biens détenus en indivision ou via des sociétés peuvent également avoir des décotes si ces dernières sont raisonnables et justifiées.

Certaines dettes sont déductibles si elles sont directement liées aux actifs immobiliers taxables. Les principales dettes concernées sont :

- Les emprunts immobiliers contractés pour l’acquisition ou les travaux

- Les dépenses financées à crédit pour l’amélioration, la construction ou la reconstruction.

- Les autres impôts dus au titre de ses biens (ex : la taxe foncière)

Il y a un plafond de déductibilité pour les foyers dont le patrimoine serait supérieur à 5 millions d’euros : les dettes peuvent être déduites jusqu’à 60% de la valeur brute du patrimoine, et au-delà de ce seuil, seulement à hauteur de 50% de l’excédent.

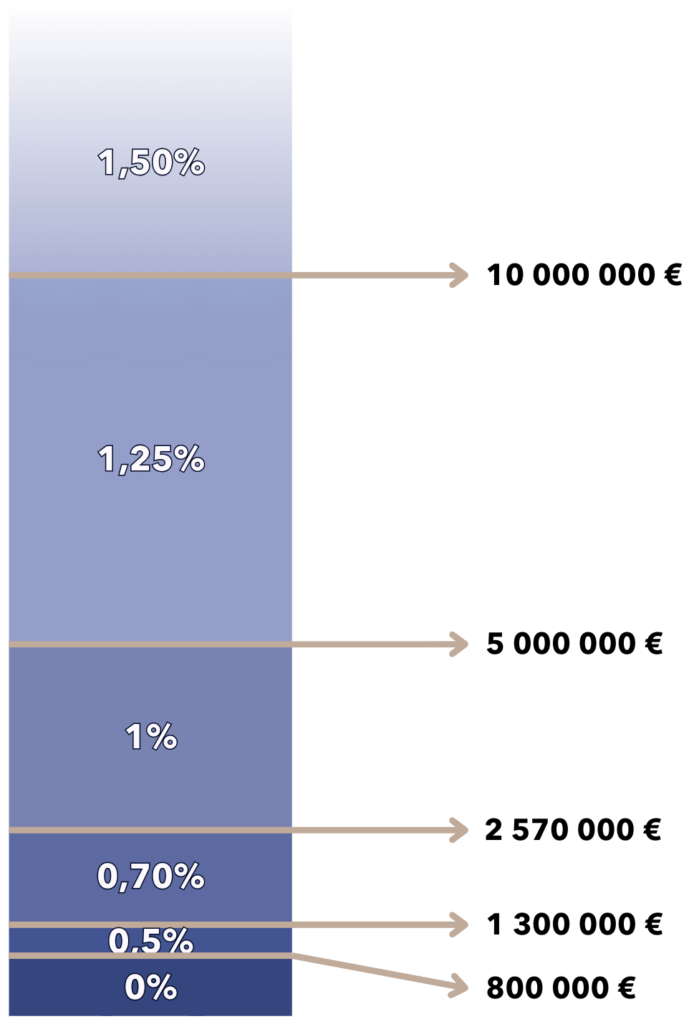

Le barème d’application

Comme pour les autres impositions, l’IFI se fait en fonction d’un barème progressif. Par défaut, 800 000 euros sont toujours exemptés d’impôt. Ensuite, seules les tranches sont concernées par leurs impositions respectives.

Par exemple, n’est taxée à hauteur de 1% que la part de la valeur du patrimoine comprise entre 2 570 000 euros et 5 000 000 euros.

Il est à noter que l’imposition de 0,5% sur les revenus entre 800 001 € et 1 300 000 ne s’applique que si le seuil de 1 300 000 € est atteint. Si vous ne possédez que 1 000 000 en immobilier, alors vous ne serez pas assujetti à l’IFI.

À savoir également que la déclaration de l’IFI se fait en même temps que la déclaration de revenus.

Nos derniers articles :

- Bilan S1 2026 : entre inflation, taux et fiscalité, que s’est-il passé depuis janvier?

L’inflation : persistante Après des pics en 2022 et 2023, on pensait avoir tourné la page de la forte inflation. D’ailleurs, en début d’année, l’inflation française ne dépassait pas 0,3 %. C’était son plus bas niveau depuis décembre 2020. Mais dès février, les chiffres sont remontés. Glissement annuel faisant, les baisses de prix de l’électricité… Lire la suite : Bilan S1 2026 : entre inflation, taux et fiscalité, que s’est-il passé depuis janvier?

L’inflation : persistante Après des pics en 2022 et 2023, on pensait avoir tourné la page de la forte inflation. D’ailleurs, en début d’année, l’inflation française ne dépassait pas 0,3 %. C’était son plus bas niveau depuis décembre 2020. Mais dès février, les chiffres sont remontés. Glissement annuel faisant, les baisses de prix de l’électricité… Lire la suite : Bilan S1 2026 : entre inflation, taux et fiscalité, que s’est-il passé depuis janvier? - L’achat de l’immobilier secondaire : 5 erreurs à éviter La résidence secondaire, c’est un choix souvent fait pour allier plaisir et placement financier. C’est un projet qui séduit, mais nous touchons déjà là à un premier risque : l’émotion. En effet, cette dernière n’est pas bonne conseillère en termes d’investissement et pousse à sous-estimer les pièges propres à ce type de placement. 1.… Lire la suite : L’achat de l’immobilier secondaire : 5 erreurs à éviter

- L’UE et la dépendance énergétique : le REPowerEU

REPowerEU et ses répercussions Jusqu’en 2022, l’Europe était dépendante de près de moitié de l’approvisionnement de gaz russe. Depuis, à la suite de l’agression du géant eurasien en Ukraine, l’Union Européenne a décidé d’engager une transformation en profondeur de son système énergétique. L’objectif était double : sortir de la dépendance à la Russie, impactant au… Lire la suite : L’UE et la dépendance énergétique : le REPowerEU

REPowerEU et ses répercussions Jusqu’en 2022, l’Europe était dépendante de près de moitié de l’approvisionnement de gaz russe. Depuis, à la suite de l’agression du géant eurasien en Ukraine, l’Union Européenne a décidé d’engager une transformation en profondeur de son système énergétique. L’objectif était double : sortir de la dépendance à la Russie, impactant au… Lire la suite : L’UE et la dépendance énergétique : le REPowerEU